Myrna Guadalupe Vázquez Guerrero

y Flor de María Tavera Ramírez

Resumen

Los impuestos de remediación ambiental implementados desde 2023 en el Estado de Guanajuato constituyen un ejemplo del uso de la potestad tributaria local. En este documento a través de una investigación descriptiva documental se analiza, en el marco del federalismo fiscal, la naturaleza de dicho impuesto, así como su recaudación con relación a lo presupuestado. Se concluye que su fin es extrafiscal orientado a la corrección de externalidades negativas derivadas de actividades contaminantes, pero resulta insuficiente para cubrir los proyectos ambientales del estado, por lo que es necesario ampliar los instrumentos de política pública para la sostenibilidad que fortalezcan la gobernanza ambiental a nivel subnacional.

Palabras clave: Impuestos ambientales, Fines extrafiscales, Federalismo fiscal

Abstract

The environmental remediation taxes implemented since 2023 in the State of Guanajuato constitute an example of the exercise of local taxing power. Through a descriptive documentary research approach, this paper analyzes the nature of this tax, as well as its revenue performance in relation to the amounts budgeted, within the framework of fiscal federalism. It concludes that the purpose of the tax is extrafiscal, aimed at correcting negative externalities derived from polluting activities; however, the revenue generated is insufficient to cover the state’s environmental projects. Therefore, it is necessary to expand public policy instruments for sustainability to strengthen environmental governance at the subnational level.

Key words: Environmental taxation, Extrafiscal purpose, Fiscal federalism.

Introducción

Todo mexicano está obligado a contribuir al gasto público de la manera proporcional y equitativa que establezcan las leyes, las contribuciones en México son los pagos que se deben efectuar de manera obligatoria al gobierno en los tres niveles de gobierno, (SAT, 2012), esta obligación nace desde nuestra máxima normativa, la Constitución Política de los Estados Unidos Mexicanos, en la cual, en su artículo 31, fracción IV.

Es la propia Constitución Mexicana la que otorga la facultad jurídica a las entidades federativas para crear, regular y recaudar impuestos dentro de su territorio, con algunas limitaciones marcadas por la propia Constitución, como la prohibición de gravar entrada y salida de mercancía, o el tránsito de personas o cosas.

Los estados son soberanos en materia tributaria, pero dentro de un federalismo fiscal cooperativo y constitucionalmente limitado, tienen la facultad de: crear impuestos locales tanto en el ámbito estatal como municipal, administrar su hacienda pública y decidir prioridades de gasto.

Sin embargo, a través de la Ley de Coordinación Fiscal, los estados ceden en la práctica parte de su soberanía tributaria a cambio de participaciones federales y acceso a fondos federales que representan la mayoría de sus ingresos, mientras que los impuestos locales representan una proporción pequeña.

La soberanía fiscal de las entidades en México es más jurídica que financiera, pues se debilita por la dependencia de participaciones federales, lo que limita la autonomía real de los estados para diseñar políticas fiscales propias.

En este sentido las entidades federativas presentan impuestos estatales parecidos: el impuesto sobre nóminas, el impuesto sobre hospedaje, Impuesto por premios, Impuestos por realización de apuestas y sorteos, impuesto por ejercicio de profesiones o por actividades mercantiles, Impuesto por venta o adquisición de inmuebles, Impuesto por instrumentos notariales, entre otros.

Uno de los impuestos que ha tomado mayor relevancia son los impuestos ambientales, que se encuentran de tres tipos:

- Por extracción de materiales del suelo y subsuelo

- Por emisión de contaminantes a la atmósfera, agua o subsuelo

- Por almacenamiento de residuos

Los también llamados “impuestos verdes” están vinculados a la Agenda 2030 para el desarrollo sostenible aprobada el 25 de septiembre del 2015, en cual se busca proteger al planeta del cambio climático provocado por la contaminación, (Pacto Mundial, s.f.).

En México, los impuestos ambientales, también llamados “ecológicos” se encuentran en 10 estados de la República: Baja California, Campeche, Coahuila, Estado de México, Hidalgo, Nuevo León, Oaxaca, Quintana Roo, Yucatán, Zacatecas, y recientemente el Estado de Guanajuato lo ha incorporado en su Ley de Hacienda para el Estado de Guanajuato.

A través de una investigación descriptiva documental se analiza el Impuesto Ecológico en el Estado de Guanajuato.

Desarrollo

Haciendo uso de su soberanía en cuanto a establecimiento de contribuciones, en el Estado de Guanajuato a partir del mes de noviembre del ejercicio fiscal 2022, se estableció mediante decreto número 111, la reforma a la Ley de Hacienda para el Estado de Guanajuato, para incluir el capítulo octavo denominado “Impuestos Ecológicos de Remediación Ambiental” con la finalidad de obtener ingresos para el gasto de mejora, restauración o remediación de los impactos ambientales derivados de la contaminación del suelo, subsuelo, aire y agua, todo esto encaminado a lo establecido en las políticas públicas ambientales, para fomentar el desarrollo sostenible, (Congreso del Estado de Guanajuato, 2022).

En el estado de Guanajuato se incorporaron tres impuestos ecológicos:

- Impuesto para remediación ambiental por la emisión de gases contaminantes (tabla 1)

- Impuesto para Remediación Ambiental por la Emisión de Contaminantes al Suelo, Subsuelo y Agua (tabla 2).

- Impuesto para la remediación ambiental por el depósito de residuos (tabla 3).

|

Impuesto para Remediación Ambiental por la emisión de Gases Contaminantes |

||

|

Rubro |

Descripción |

Fundamento (LHEG) |

|

Objeto |

Pago de impuesto por la emisión directa de gases a la atmósfera dentro del estado. |

Artículo 78-C |

|

Sujeto |

Personas físicas o morales, que realicen actividades que generen contaminación a la atmósfera. |

Artículo 78-D |

|

Base |

El gas de efecto invernadero por tonelada multiplicado por el factor que corresponda. |

Artículo 78-E |

|

Tasa o tarifa |

$100.00 por tonelada. |

Artículo 78-F |

Tabla 1. Elementos del Impuesto para Remediación Ambiental por la emisión de Gases Contaminantes.

Fuente: elaboración propia con base en: (Ley de Hacienda para el Estado de Guanajuato, 2024).

|

Impuesto para Remediación Ambiental por la Emisión de Contaminantes al Suelo, Subsuelo y Agua |

||

|

Rubro |

Descripción |

Fundamento (LHEG) |

|

Objeto |

Pago de impuesto por la emisión de contaminantes al suelo, subsuelo o agua. |

Artículo 78-J |

|

Sujeto |

Personas físicas o morales, que realicen actividades que generen contaminación al suelo, subsuelo y agua. |

Artículo 78-K |

|

Base |

Miligramos por kilogramo, según muestra de la Norma Oficial Mexicana NOM-138-SEMARNAT/SSA1-2012 en cada cien metros cuadrados afectados de suelo o subsuelo. Miligramos en litro por cada metro cúbico afectado de agua de acuerdo con la Norma Oficial Mexicana NOM-001-SEMARNAT-2021. |

Artículo 78-L |

|

Tasa o tarifa |

Subsuelo $25.00 por cien metros cuadrados afectados Agua $100.00 por metro cúbico afectado. |

Artículo 78-M |

Tabla 2 Impuesto para Remediación Ambiental por la Emisión de Contaminantes al Suelo, Subsuelo y Agua.

Fuente: elaboración propia con base en: (Ley de Hacienda para el Estado de Guanajuato, 2024).

|

Impuesto para Remediación Ambiental por el Depósito de Residuos |

||

|

Rubro |

Descripción |

Fundamento (LHEG) |

|

Objeto |

Pago de impuesto por el manejo de residuos especiales en sitios de disposición final (tiraderos públicos o particulares). |

Artículo 78-Q |

|

Sujeto |

Persona física o moral que genere 10 toneladas o más de residuos al año. |

Artículo 78-R |

|

Base |

Tonelada de residuo. |

Artículo 78-T |

|

Tasa o tarifa |

$100.00 por tonelada. |

Artículo 78-V |

Tabla 3 Impuesto para la remediación ambiental por el depósito de residuos.

Fuente: elaboración propia con base en: (Ley de Hacienda para el Estado de Guanajuato, 2024).

Los ingresos obtenidos por estos impuestos deberán ser destinados a remediar o detener los daños ambientales mediante obras, proyectos de inversión, programas y acciones en materia ambiental, además, también se incluyen actividades de inspección, vigilancia y fomento de prácticas sostenibles para generar la conciencia ciudadana del cuidado del medio ambiente y promover las fuentes renovables y la innovación sostenible, (Iberdrola, s.f.).

El Estado de Guanajuato presupuestó obtener durante los ejercicios 2024 y 2025 los impuestos reflejados en la tabla 3, donde podemos apreciar que los importes más bajos representan a los impuestos ecológicos, los cuales a comparación del importe total de impuestos, representan ingresos del 0.50% para 2025 y para el ejercicio 2024 un 0.32%.

|

Cuenta |

Descripción |

2025 |

|

2024 |

|

|

1.1 |

Impuestos |

11,787,026,911 |

100% |

10,497,334,567 |

100% |

|

1.1.1 |

Impuestos sobre los ingresos |

1,496,605,680 |

13% |

1,368,283,898 |

13% |

|

1.1.2 |

Impuesto sobre el patrimonio |

425,254,581 |

4% |

353,806,057 |

3% |

|

1.1.3 |

Impuesto sobre la Producción, el Consumo y las Transacciones |

242,579,485 |

2% |

247,639,111 |

2% |

|

1.1.5 |

Impuesto sobre Nóminas y Asimilables |

9,456,282,310 |

80% |

8,402,749,094 |

80% |

|

1.1.6 |

Impuestos Ecológicos |

58,438,826 |

0% |

33,685,664 |

0% |

|

1.1.7 |

Accesorios de los Impuestos |

107,866,029 |

1% |

91,170,743 |

1% |

Tabla 4. Recaudación presupuestada de recaudación de impuestos.

Fuente: Elaboración propia con base en: (Secretaría de Finanzas, s.f.).

Como se puede observar, la recaudación presupuestada de los impuestos ecológicos es muy pequeña, con relación a los demás impuestos estatales, lo que da la idea de que su fin no es recaudatorio sino extrafiscal.

La recaudación de los impuestos ecológicos es destinada a proyectos ambientales asignados a la unidad responsable de la Secretaría del Agua y Medio Ambiente, donde ejecutan los proyectos ambientales, uno de los que más destaca, es el proyecto para la infraestructura de los lugares asignados como destino final de residuos municipales (Arton, 2024).

Sin embargo, la ejecución de proyectos ambientales requiere otra fuente de financiamiento más allá de los impuestos ecológicos, como el Fondo Ambiental, el cual es un Fideicomiso destinado para los proyectos de atención a los problemas ambientales, previniendo y controlando la contaminación, protegiendo y conservando los recursos naturales del estado y generar infraestructura hidráulica, (Secretaría del Agua y Medio Ambiente, s.f.). Este fondo se creó desde el año 2000 y es un recurso que pone la ciudadanía al verificar sus vehículos, pero no solo la ciudadanía, sino también todas las dependencias de gobierno que cuentan con flotillas de vehículos, de aquí la importancia de que todo el padrón vehicular esté al corriente en la verificación vehicular que es dos veces por año, (Portal ambiental, 2023).

El estado también cuenta con un plan de soluciones para el financiamiento de la biodiversidad, el cual está elaborado en conjunto con el Programa de las Naciones Unidas para el Desarrollo, dirigido por el área de Finanzas para la Biodiversidad, fomentando la conservación de las especies endémicas de la región, creando conciencia para frenar el cambio climático y además, contribuir con los objetivos de desarrollo sostenible de la Organización de las Naciones Unidas, (PNUD, 2024).

El Estado de Guanajuato aumentó su pronóstico de ingresos por impuestos ecológicos un 73% para el para el ejercicio fiscal 2025 respecto a su anterior año (gráfico 1), lo que se logra en medida por los aumentos en las tarifas, por ejemplo, en el Impuesto para Remediación Ambiental por la emisión de Gases Contaminantes, el importe para pagar en el 2024 correspondía a $45.00 y para 2025 aumentó a $100.00, (Periódico Oficial del Estado de Guanajuato, 2023).

Estos pronósticos son un estimación que el estado realiza para calcular sus gastos y conforme va pasando el año, se van realizando ajustes para determinar si los ingresos van cumpliendo los pronósticos, van disminuyendo o aumentando y con eso se realizan aplicaciones o reducciones presupuestales que afectan los gastos, que para nuestro tema una reducción implicaría recortar proyectos ambientales, siendo lo más óptimo, que se recaudé más para poder abarcar con nuevos proyectos ambientales o bien, evitar que se queden sin recurso algunos programas.

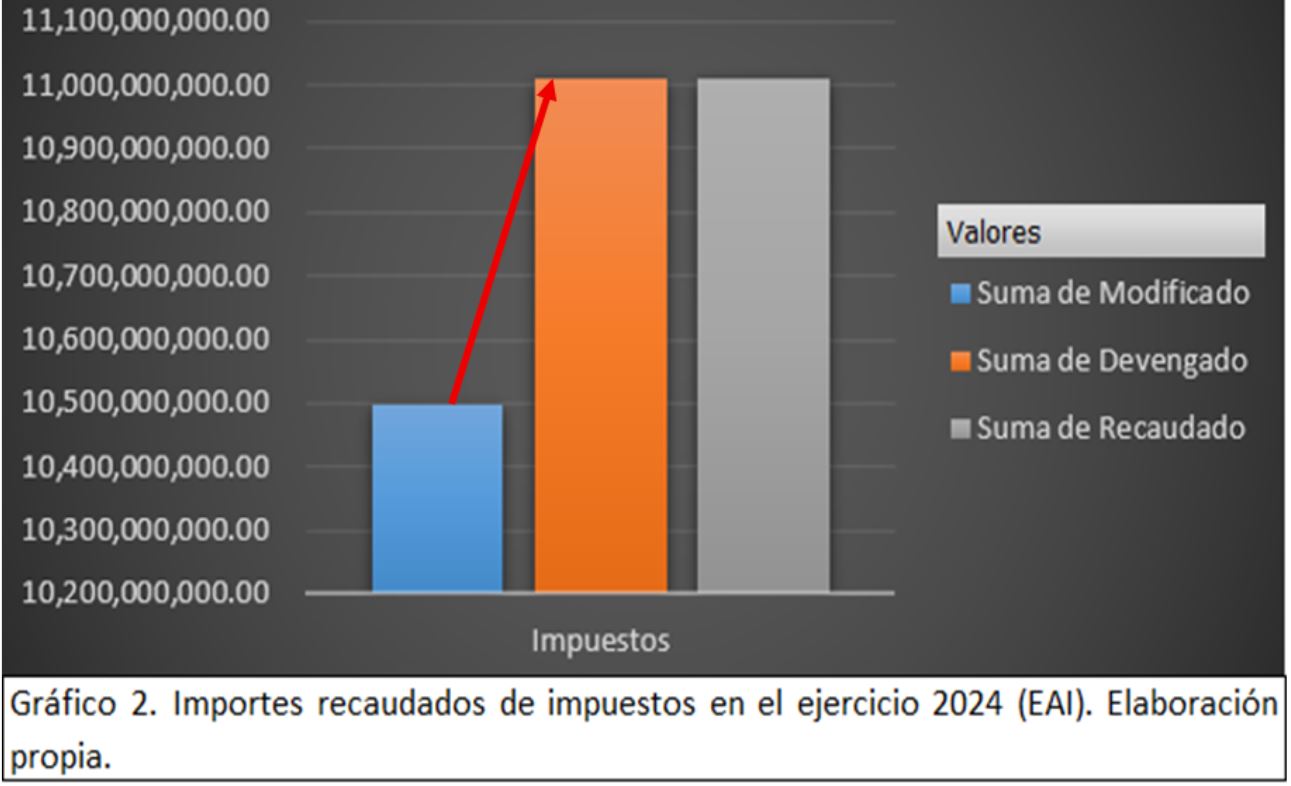

El portal de transparencia no contiene ingresos a detalle por fuente de financiamiento, los reportes son muy generales, provocando que sólo podamos consultar la recaudación del rubro de impuestos, de tal suerte que, como se muestra en el gráfico 2, durante el ejercicio 2024, se reportó en el Estado Analítico de Ingresos de la Información Financiera del cuarto trimestre, que se recaudó 4.89% más de lo presupuestado, esto genera que se cuente con más recurso para aplicar en proyectos y programas prioritarios.

Para 2025 se consultó hasta el de septiembre del 2025, que es el corte del tercer trimestre que se reporta en los portales de transparencia, en donde encontramos que los ingresos recaudados son inferiores a lo pronosticado en un 24%, una brecha algo grande, pero que pudiera ser los ingresos del cuarto trimestre pensando de manera proporcional a que cada trimestre puede representar un 25%, sin embargo todo es hipotético y para tener un campo más amplio de la situación, podemos recurrir a la base de datos del reto 2 para ver su fluctuación en los cuatro años anteriores.

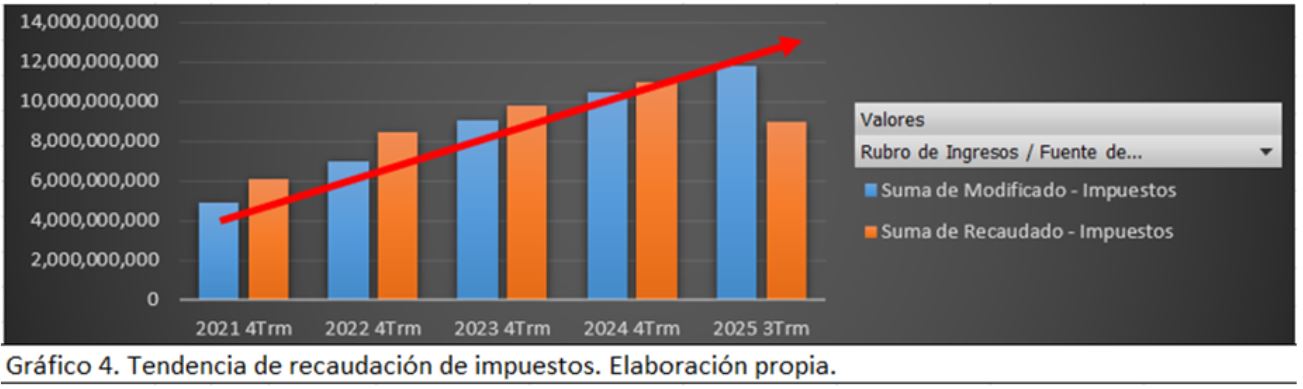

En tal tenor, el Estado de Guanajuato, presenta una tendencia positiva para recaudar más de lo pronosticado como se muestra en el gráfico 4, esto demuestra que cuenta con políticas públicas efectivas en materia de recaudación. (Vázquez Guerrero, Reto 2. El ciclo presupuestario, 2025).

Gráfico 4. Tendencia de recaudación de impuestos locales en el Estado de Guanajuato

Fuente: Elaboración propia con base en datos de (Secretaría de Finanzas, s.f.).

Conclusión

Los impuestos para la remediación ambiental en el estado de Guanajuato son de nueva creación, su recaudación se inició en el 2023, gravan actividades que generan daño o riesgo ambiental en tres rubros: emisiones atmosféricas, contaminantes a suelo / agua y depósito de residuo.

Se concluye que el fin de los impuestos ecológicos en el estado de Guanajuato no es propiamente fiscal sino extrafiscal, no buscan financiar por completo los proyectos ambientales asignados a la unidad responsable de la Secretaría del Agua y Medio Ambiente, ya que para completar su financiamiento se hace uso del Fondo Ambiental Federal.

El fin extrafiscal de los impuestos de remediación ambiental en Guanajuato va en el sentido básico “quien contamina paga”, trasladando el costo social y ambiental de la contaminación al propio agente que la genera, internalizando los costos que de otra manera quedarían a cargo de la sociedad, sin embargo vemos que el pago por remediación no es suficiente para financiar los proyectos ambientales.

Los impuestos ecológicos deben tener como principal objetivo influir en la conducta de los contribuyentes, desincentivar actividades nocivas, promover comportamientos y procesos que respeten la naturaleza, protejan el medio ambiente y reduzcan impactos negativos mediante varios mecanismos.

A la vez, los impuestos ecológicos, además de financiar programas de restauración ecológica, monitoreo ambiental o gestión sustentable deben promover políticas ambientales concretas y representar un estímulo para adoptar tecnologías más limpias o mejores prácticas ambientales, sobre las cuales existen estímulos fiscales explícitos en la Ley del Impuesto sobre la Renta como la deducción al 100% en el ejercicio fiscal que se adquiera inversión en equipos de energía renovable.

Si bien es loable que diversos estados se sumen al establecimiento de medidas remediales, éstos deben ir acompañados de una política pública integral para lograr el fin mayor de estos impuestos: la sostenibilidad ambiental.

Referencias

Arton, F. (09 de septiembre de 2024). Destinan recursos de impuestos ecológicos para proyectos ambientales en Guanajuato. Recuperado el 18 de noviembre de 2025, de El Sol de Irapuato: https://oem.com.mx/elsoldeirapuato/local/destinan-recursos-de-impuestos-ecologicos-para-proyectos-ambientales-en-guanajuato-13243338

Congreso del Estado de Guanajuato. (03 de noviembre de 2022). Aprueban reformas en materia de impuestos ecológicos. Recuperado el 17 de noviembre de 2025, de Boletin 6989: https://www.congresogto.gob.mx/comunicados/aprueban-reformas-en-materia-de-impuesto-ecologicos

Congreso del Estado de Guanajuato. (s.f.). Iniciativa de Ley de Ingresos para el Municipio de Guanajuato, Gto., para el ejercicio fiscal 2021. Obtenido de https://congreso-gto.s3.amazonaws.com/uploads/ejercicio/iniciativa/712/64528.pdf

Iberdrola. (s.f.). Impuestos verdes. Recuperado el 17 de novimebre de 2025, de Los impuestos ambientales se abren paso para proteger el medio ambiente: https://www.iberdrola.com/sostenibilidad/impuestos-verdes-o-ambientales#:~:text=Los%20impuestos%20ambientales%20son%20aquellos,para%20la%20salud%20del%20planeta.

Ley de Hacienda para el Estado de Guanajuato. (27 de diciembre de 2024). Recuperado el 17 de noviembre de 2025, de Título Segundo, Capítulo Octavo: https://www.congresogto.gob.mx/leyes/ley-de-hacienda-para-el-estado-de-guanajuato

Pacto Mundial. (s.f.). Desarrollo Sostenible: tejiendo la Agenda 2030 en España. Recuperado el 17 de noviembre de 2025, de Red Española. Sostenibilidad: https://www.pactomundial.org/noticia/desarrollo-sostenible-tejiendo-la-agenda-2030-en-espana/

Periódico Oficial del Estado de Guanajuato. (31 de mayo de 2023). Decreto 204. Recuperado el 18 de noviembre de 2025, de Periódico Oficial del Estado de Guanajuato, Número 108, tercera parte: https://smaot.guanajuato.gob.mx/sitio/cambio-climatico/img/DL204.pdf

Periódico Oficial del Estado de Guanajuato. (27 de diciembre de 2024). Ley de Ingresos para el Estado de Guanajuato para el ejercicio fiscal 2025. Recuperado el 06 de noviembre de 2025, del Decreto 54. Publicación en el Periódico Oficial del Estado de Guanajuato, número 260 Octava Parte: https://www.congresogto.gob.mx/leyes?utf8=%E2%9C%93&query=ingreso&tipo=&commit=Buscar

PNUD. (agosto de 2024). Plan de Soluciones de Financiamiento para la Biodiversidad en Guanajuato. Recuperado el 18 de noviembre de 2025, del Programa de las Naciones Unidas para el Desarrollo. Proyecto 00108628 iniciativa Finanzas Biodiversidad BIOFIN México, fase II. 61pp: https://www.biofin.org/sites/default/files/content/knowledge_products/14102024_VF_PSF%20Guanajuato.pdf

Portal ambiental. (04 de octubre de 2023). Guanajuato impulsa proyectos ambientales a través del FOAM. Recuperado el 19 de noviembre de 2025, de Persis. Noticias. ¿Sabías qué ...?: https://www.portalambiental.com.mx/politica-ambiental/20231004/guanajuato-impulsa-proyectos-ambientales-a-traves-del-foam

SAT. (19 de septiembre de 2012). ¿Por qué pagar impuestos? Recuperado el 17 de noviembre de 2025, de Servicio de Administración Tributaria, información para principiantes.: http://www2.sat.gob.mx/sitio_internet/6_880.html#:~:text=Qu%C3%A9%20son%20los%20impuestos?%20Son%20pagos%20obligatorios,cantidad%20y%20forma%20que%20se%C3%B1alan%20las%20leyes.

Secretaría de Finanzas. (s.f.). Información Financiera trimestral. Recuperado el 06 de noviembre de 2025, de https://portaldgi.guanajuato.gob.mx/CuentaPublica/public/main

Secretaría del Agua y Medio Ambiente. (s.f.). Fondo Ambiental. Recuperado el 18 de noviembre de 2025, de https://smaot.guanajuato.gob.mx/foam/

Vázquez Guerrero, M. G. (2025). Reto 2. El ciclo presupuestario. Universidad Virtual del Estado de Guanajuato. Recuperado el noviembre de 2025

Vázquez Guerrero, M. G. (2025). Reto 3. Aportaciones federales. Universidad Virtual del Estado de Guanajuato. Recuperado el noviembre de 2025

Vázquez Guerrero, M. G. (17 de noviembre de 2025). Reto 4. | Recaudación por tipo de impuesto . Obtenido de Impuestos ambientales en el Estado de Guanajuato: https://docs.google.com/spreadsheets/d/1ZB02-PTLa-SYLhqeUH_ewa2xfXnjZ369/edit?usp=sharing&ouid=101396196993284029450&rtpof=true&sd=true

Sobre las autoras

Myrna Guadalupe Vázquez Guerrero

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Contador Público por la Universidad de Guanajuato, Alumna de la Maestría en Administración y Políticas Públicas de la UVEG. Coordinadora de Auditoría del Órgano Interno de Control del Tribunal de Justicia Administrativa del Estado de Guanajuato.

Flor de María Tavera Ramírez

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Doctora en Administración por la UMSNH.

Investigadora en Estancia Posdoctoral por la SECIHTI en la UVEG.

Asesora virtual del módulo Finanzas Públicas de la Maestría en Administración y Políticas Públicas de la UVEG.

Miembro del Sistema Nacional de Investigadoras e Investigadores nivel I.

![]() Descarga el artículo aquí

Descarga el artículo aquí